Nacionales | 17 nov 2020

Mentiras y realidades sobre el “Aporte Solidario a las Grandes Fortunas”

Con la apertura progresiva de las actividades económicas que en los últimos días posibilita la constante baja de contagios de Covid-19, el relato anticuarentena fue perdiendo espacio en la agenda periodística, que ahora es ocupado por falsos fundamentos contra el “aporte solidario a las grandes fortunas”, esgrimidos por la oposición para impedir su aprobación. Por Jorge Déboli.

(InfoGEI).- Al “exitoso” plan económico implementado durante la gestión de la lianza UCR-PRO-Coalición Cívica que, entre 2016 y 2019, hizo posible el mayor endeudamiento externo de la historia argentina y su correlato con la mayor fuga de divisas jamás registrada en el país, a poco de asumir el gobierno triunfante en las elecciones de octubre de 2019, se le sumaron las restricciones a la actividad económica que impuso la pandemia del coronavirus, configurando así, una crisis económico-social de dimensiones similares o quizás más grave y profunda que la transitada entre 2001 y 2002.

Sin embargo, a pesar de esta dramática realidad que hoy vivimos y que sumerge a millones de argentinos en la pobreza e indigencia, los representantes de los poderes fácticos, es decir, los sectores más concentrados del empresariado y sus voceros -los medios de comunicación que integran el monopolio mediático-, se oponen férreamente al proyecto de Ley “Aporte solidario a grandes fortunas”, que comienza a ser tratado este martes en la Cámara de Diputados de la Nación.

Con argumentos falsos, la oposición pretende instalar que “es un impuesto que afectará a las empresas”; que Argentina es uno de los países “con mayor carga tributaria del mundo”, que además "es el único en el mundo que propone un impuesto de este tipo, al tiempo que ponen duda el destino de los fondos que de aprobarse, recaude el gravamen. Nada más alejado de lo que el proyecto especifica como finalidad.

Según consigna un informe del Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda (OPP-UNDAV), dicho impuesto, que será “por única vez”, tiene como fin “ordenar las cuentas fiscales en un contexto de negociación de la deuda y con un criterio distributivo”, atendiendo prioritariamente “a los sectores de menores ingresos”.

A quienes afectará

Respecto a su alcance, el proyecto ya aprobado en Comisión, indica claramente que afectará a personas físicas (y no a las empresas como la oposición trata de confundir), que posean una riqueza declarada superior a los $ 200 millones, con una alícuota del 2%, que subirá hasta el 3,5% para patrimonios iguales o mayores a los $ 3.000 millones. En el caso que los bienes estén declarados en el exterior, la alícuota será un 50% mayor en cada escala (del 3% al 5,25%), pero si el contribuyente decide repatriar, al menos el 30% de lo declarado el exterior, será exceptuado de dicho diferencial.

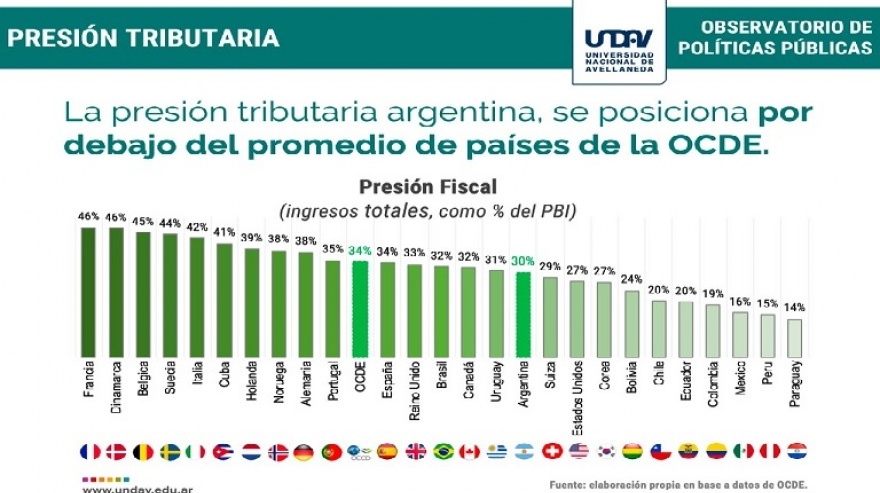

Presión Tributaria en el mundo

En cuanto a la presión tributaria en Argentina (del total de impuestos) según el trabajo del OPP-UNDAV, desmiente a los que pretenden instalar que Argentina tiene unas de las cargas tributarias más altas del mundo, informe que revela que nuestro país “se encuentra por debajo del promedio de los países de la OCDE” (ver infografía 1). También, el discurso opositor quiere hacer creer que Argentina “es el único país en el mundo”, que proyecta este tipo de impuestos (ver Infografía 2).

El destino del aporte

Con relación al destino que tendrán los más de $ 300 mil millones que el Estado argentino se propone recaudar, según el proyecto, serán distribuidos en la compra de equipamiento de salud para atención de la pandemia; en subsidios y créditos a las pymes; en obras de urbanización de barrios populares que empleen a los propios vecinos; en obras y equipamiento de YPF para la producción y envase de GAS Natural, y por último, en el financiamiento del nuevo Plan Progresar para jóvenes estudiantes.

Impuestos al revés

Por último, el informe académico de la UNDAV refuerza la necesidad de este aporte solidario, al señalar que “la estructura impositiva argentina en el período 2016-2019 se volvió más regresiva” (ver infografía 3) para lo cual pone de ejemplo al más regresivo de los impuestos, el IVA, que aumentó su participación en el total recaudado en 4 puntos porcentuales; en tanto que “los impuestos más progresivos redujeron su participación en 2 p.p., mientras que los progresivos descendieron 1 p.p.”.

FUERTE COMUNICADO

Embajada china desmiente a la generala Laura Richardson del Comando Sur de EE.UU

COMO EL AVE FÉNIX

Para ponerle freno a los laboratorios Intendentes radicales buscan volver a la Ley Oñativia

INDUSTRIA EDITORIAL

“Vamos a una situación de lectores pobres y libros carísimos”

LUEGO DEL CHASCO EN AZUL

Carbap va a la Legislatura en busca de modificar la Ley Fiscal 2024